Возврат страховой премии по кредиту возможен при досрочном погашении займа или отказе от страховки в установленный законом период. Процедура требует соблюдения определенных условий и подготовки необходимых документов.

Содержание

Законные основания для возврата

- Отказ от страховки в течение 14 дней (период охлаждения)

- Досрочное погашение кредита

- Расторжение договора страхования по соглашению сторон

- Нарушение страховой компанией условий договора

Пошаговая инструкция возврата

- Напишите заявление на расторжение договора страхования

- Подготовьте пакет необходимых документов

- Подайте заявление в страховую компанию

- Дождитесь рассмотрения заявления

- Получите возврат средств на указанный счет

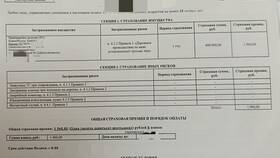

Необходимые документы

| Для возврата в период охлаждения | Заявление, паспорт, договор страхования, реквизиты для возврата |

| При досрочном погашении | Дополнительно справка о полном погашении кредита |

| При нарушении условий | Доказательства нарушений со стороны страховщика |

Сроки и особенности возврата

В период охлаждения (14 дней)

- Возвращается 100% страховой премии

- Срок возврата - до 10 рабочих дней

- Не требуется объяснять причину отказа

При досрочном погашении кредита

- Возвращается часть премии пропорционально неиспользованному сроку

- Срок рассмотрения - до 30 дней

- Может удерживаться комиссия за обслуживание

Как рассчитать сумму возврата

| Формула расчета | Сумма возврата = (Страховая премия × Неиспользованные дни) / Общий срок страхования |

| Пример | При страховой премии 10 000 руб. и 100 неиспользованных днях из 365: (10 000 × 100) / 365 = 2 739,73 руб. |

Важные нюансы

Некоторые банки могут повышать процентную ставку по кредиту при отказе от страховки. Возврат страховой премии не освобождает от обязательств по кредитному договору. При отказе страховой компании в возврате можно обратиться в Центробанк РФ или суд.