Страховой тариф представляет собой ставку страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска. Рассмотрим методику расчета страховых тарифов для различных видов страхования.

Содержание

Основные компоненты страхового тарифа

- Нетто-ставка (основная часть)

- Нагрузка (расходы страховщика)

- Рисковая надбавка

Формула расчета страхового тарифа

Основная формула расчета:

Т = Тн + Н + Тр

где:

Т - страховой тариф

Тн - нетто-ставка

Н - нагрузка

Тр - рисковая надбавка

Расчет нетто-ставки

| Вид страхования | Формула расчета нетто-ставки |

| Имущественное | Тн = (Кв/Кс) × 100% |

| Личное | Тн = (В/С) × 100% |

| Ответственности | Тн = (У/С) × 100% |

где:

Кв - количество выплат

Кс - количество заключенных договоров

В - сумма выплат

С - страховая сумма всех договоров

У - сумма ущерба

Пример расчета для ОСАГО

- Определяем базовую ставку (зависит от региона)

- Применяем коэффициенты:

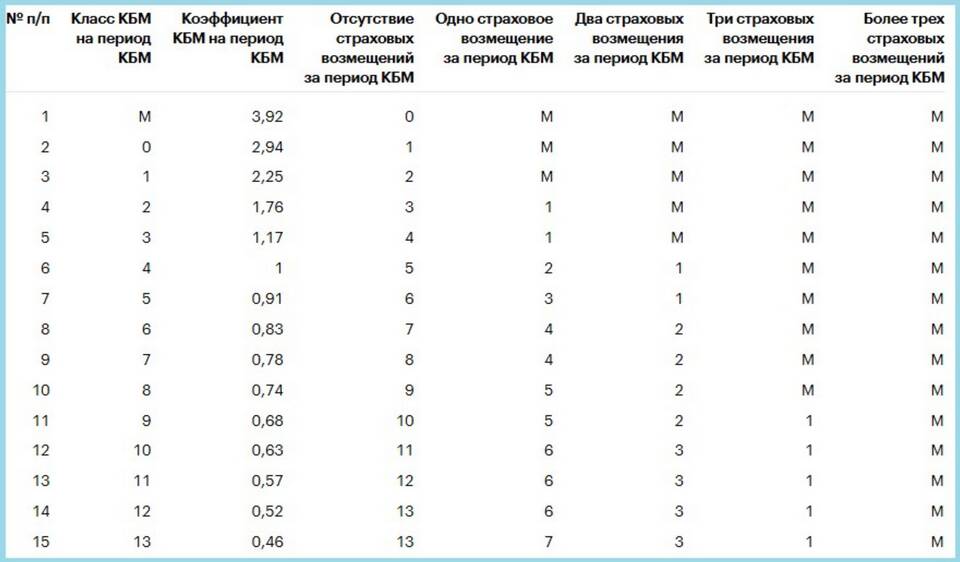

- КБМ (класс водителя)

- КВС (возраст и стаж)

- КМ (мощность авто)

- КС (сезонность)

- Рассчитываем итоговый тариф:

Т = БТ × КБМ × КВС × КМ × КС

Коэффициенты для расчета ОСАГО

| Коэффициент | Диапазон значений | Пример |

| КБМ | 0,5 - 2,45 | 1,0 для новичка |

| КВС | 1,0 - 1,8 | 1,8 для молодых водителей |

| КМ | 0,6 - 1,6 | 1,0 для 100-120 л.с. |

Особенности расчета для разных видов страхования

КАСКО

- Учитывается стоимость автомобиля

- Применяются поправочные коэффициенты по региону

- Учитывается наличие противоугонных систем

Медицинское страхование

- Зависит от возраста застрахованного

- Учитывается перечень медицинских услуг

- Влияет наличие хронических заболеваний

Ипотечное страхование

- Зависит от суммы кредита

- Учитывается срок кредитования

- Влияет тип недвижимости

Факторы, влияющие на страховой тариф

| Фактор | Влияние на тариф |

| Вероятность наступления страхового случая | Прямая зависимость |

| Размер возможного ущерба | Прямая зависимость |

| Срок страхования | Обратная зависимость (чем больше срок, тем ниже ставка) |

| Франшиза | Обратная зависимость |