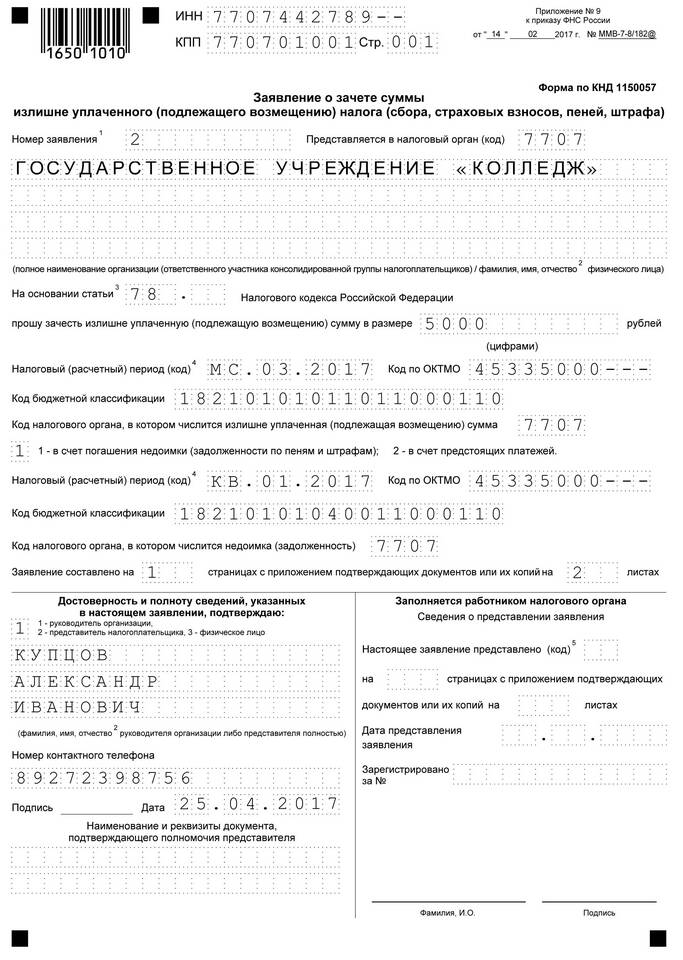

Возврат излишне удержанного НДФЛ требует особого отражения в расчете по форме 6-НДФЛ. Рассмотрим правила заполнения отчета в таких ситуациях.

Содержание

Общие правила отражения возврата

| Аспект | Требование |

| Период отражения | Квартал, в котором произведен возврат |

| Раздел 1 | Не корректируется при возврате |

| Раздел 2 | Отражается дата возврата и сумма |

Пошаговая инструкция заполнения

- Определите сумму излишне удержанного налога

- Заполните раздел 1 без изменений (по первоначальным данным)

- В разделе 2 укажите дату возврата денег работнику

- В строке 090 укажите сумму возвращенного налога

- Проверьте контрольные соотношения

Особенности заполнения:

- Строка 070 (удержанный налог) не уменьшается

- Возврат не влияет на сумму начисленного дохода

- Дата возврата должна быть в отчетном периоде

Пример отражения возврата

| Показатель | Сумма |

| Начисленный доход | 100 000 руб |

| Удержанный НДФЛ | 13 000 руб |

| Возвращенный НДФЛ | 2 000 руб |

| В разделе 1 (строка 070) | 13 000 руб |

| В разделе 2 (строка 090) | 2 000 руб |

Типичные ситуации возврата НДФЛ

Ошибка в расчетах:

- Излишнее удержание налога

- Неучтенные вычеты

- Неправильное применение ставки

Возврат по заявлению работника:

- После получения уведомления о вычетах из ИФНС

- При предоставлении документов на вычеты

Сроки отражения в 6-НДФЛ

| Событие | Срок отражения |

| Принятие решения о возврате | Не отражается |

| Фактический возврат денег | Квартал возврата |

Ошибки при заполнении

- Уменьшение строки 070 на сумму возврата

- Отражение возврата не в том периоде

- Неверное указание даты возврата

- Пропуск отражения возврата в разделе 2

Последствия ошибок:

- Несоответствие данных с 2-НДФЛ

- Претензии налоговых органов

- Необходимость подачи уточненного расчета

Проверка контрольных соотношений

После заполнения формы с возвратом убедитесь, что:

- Строка 070 ≥ строке 090

- Сумма возврата не превышает удержанный налог

- Дата возврата входит в отчетный период

- Нет отрицательных значений в расчете

Правильное отражение возврата НДФЛ в форме 6-НДФЛ позволяет избежать претензий со стороны налоговых органов и обеспечивает достоверность отчетности.