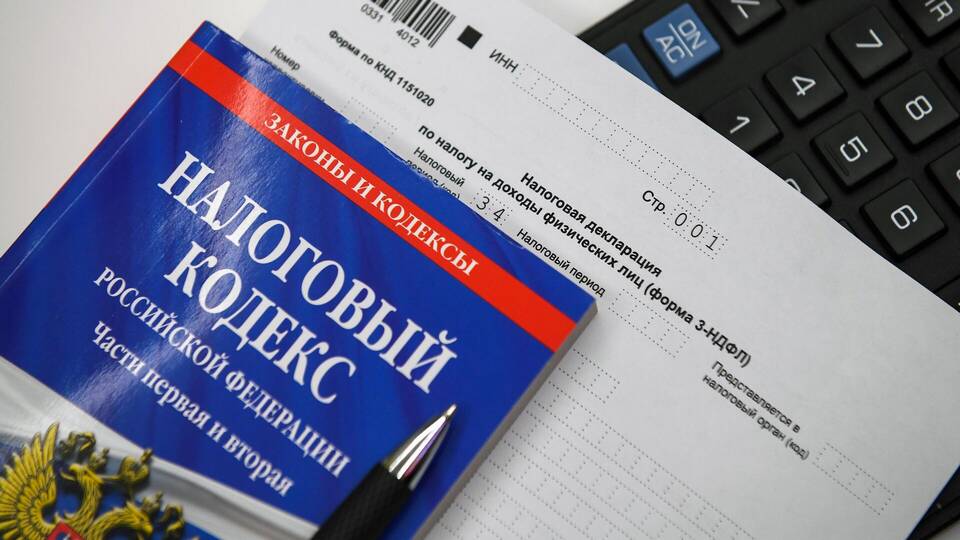

Налог на доходы — это обязательный платеж в государственный бюджет, взимаемый с физических и юридических лиц при получении ими доходов. Этот налог является одним из основных источников формирования бюджета и применяется в большинстве стран мира.

Содержание

Основные характеристики налога на доходы

- Прямой налог - взимается непосредственно с дохода налогоплательщика

- Прогрессивная или плоская ставка - зависит от налоговой системы страны

- Регулярность уплаты - обычно привязан к периоду получения доходов

- Обязательность - установлен законодательством

Виды налога на доходы

| Тип налога | Объект налогообложения |

| НДФЛ (для физлиц) | Доходы физических лиц |

| Налог на прибыль (для юрлиц) | Прибыль организаций |

Какие доходы облагаются налогом

- Заработная плата и премии

- Доходы от предпринимательской деятельности

- Доходы от продажи имущества

- Доходы от аренды

- Дивиденды и проценты

- Выигрыши и призы

Налоговые ставки в РФ (2024 год)

- 13% - основная ставка для резидентов

- 15% - для доходов свыше 5 млн руб. в год

- 30% - для нерезидентов

- 35% - для отдельных видов доходов (выигрыши, проценты по вкладам)

Налоговые вычеты и льготы

| Тип вычета | Пример |

| Стандартные | На детей, для инвалидов |

| Социальные | За обучение, лечение |

| Имущественные | При покупке жилья |

| Профессиональные | Для ИП и самозанятых |

Порядок уплаты налога на доходы

- Для наемных работников - удерживается работодателем

- Для ИП и самозанятых - самостоятельная декларация и уплата

- По доходам от продажи имущества - декларирование и уплата

- По дивидендам - удерживается источником выплаты

Ответственность за неуплату налога

- Начисление пени за просрочку

- Штрафы от 20% до 40% от неуплаченной суммы

- Ограничение выезда за границу

- Уголовная ответственность при крупных суммах

Налог на доходы является важным элементом финансовой системы, обеспечивающим перераспределение средств и финансирование государственных программ. Понимание принципов его расчета и уплаты помогает налогоплательщикам соблюдать законодательство и оптимизировать свои финансовые обязательства.