Проверка кредитной истории стала важным этапом при совершении сделок купли-продажи недвижимости. Рассмотрим, почему этот документ запрашивают участники сделки.

Содержание

Роль кредитной истории в сделках с недвижимостью

Для продавца квартиры

- Подтверждение финансовой надежности покупателя

- Оценка рисков при продаже в рассрочку

- Проверка благонадежности при ипотечной сделке

Для покупателя

| Одобрение ипотеки | Банки тщательно проверяют кредитную историю |

| Переговоры о цене | Хорошая КИ может стать аргументом для скидки |

| Выбор схемы расчета | Определение оптимального графика платежей |

В ипотечных сделках

- Определение процентной ставки по кредиту

- Расчет максимальной суммы займа

- Оценка вероятности одобрения ипотеки

- Снижение риска отказа банка

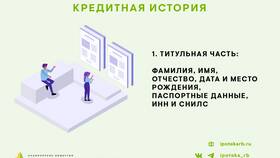

Какие данные проверяют

Ключевые параметры кредитной истории

- Своевременность погашения предыдущих кредитов

- Наличие просрочек и их длительность

- Количество активных кредитных обязательств

- История запросов в бюро кредитных историй

Влияние на сделку

| Отличная КИ | Ускорение сделки, возможные преференции |

| Плохая КИ | Необходимость дополнительных гарантий |

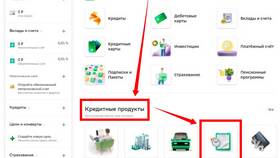

Как получить кредитную историю

Способы получения:

- Через личный кабинет на сайте ЦБ РФ

- В банке, где обслуживается клиент

- Через бюро кредитных историй

- С помощью нотариуса при оформлении сделки

Когда особенно важна проверка

- При продаже с отсрочкой платежа

- В сделках с ипотечным кредитованием

- При продаже дорогостоящей недвижимости

- Если покупатель предлагает нестандартные условия расчета

Важная информация

Согласно законодательству, запрашивать кредитную историю можно только с письменного согласия субъекта КИ. Продавец имеет право потребовать этот документ для минимизации рисков, особенно при длительных схемах расчета.